|

|

2000年後半

半導体の微細化、集積化による設備、

R/D投資額の巨大化

〜業界動向〜

|

- 設備投資金額Top 10 ( 2005-2007年平均,億円)

1:Samsung 8210、2:Intel 6430、3:Hynix 3650、4:TSMC 3314、5: 東芝3250、6:AMD

2253、 7:STM 1766、 8:Infineon 1719、9:Micron 1705、10:Sony 1467.

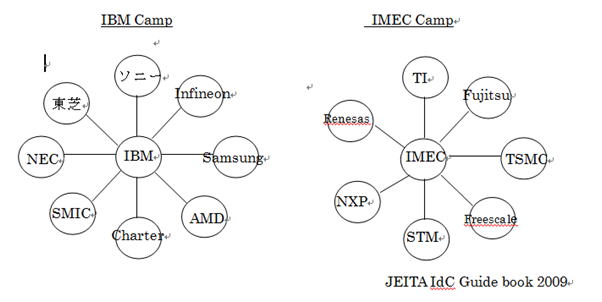

- SOC 分野ではR/DはIntelを除くとプロセスのプラットフォーム共用が進んだ。

IBM camp、IMECがデファクト的になった。

|

|

- 先端プロセス技術の開発、製造コストの上昇(下表参照)

|

世代 |

プロセス開発コスト |

3万枚/月の設備投資 |

65nm |

0.25μm世代の10倍 |

3B$ |

40nm |

0.25μm世代の12倍 |

3.8B$ |

28nm |

0.25μm世代の14倍 |

5B$ |

データソース:日経マイクロ 2010年1月のデータ5)より作成 |

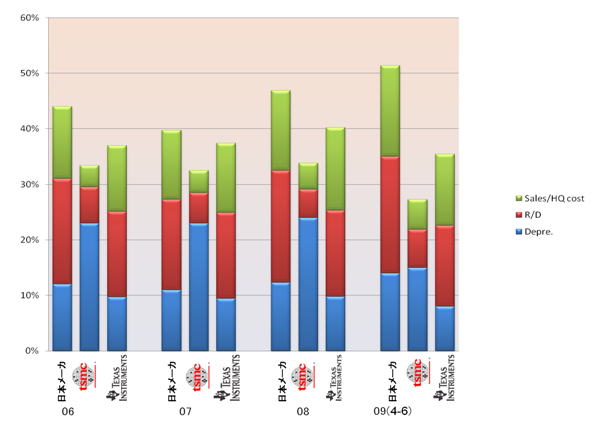

- 日本の半導体メーカの営業利益率は2006年、2007年と低迷、金融危機の2008年にはマイナス5%まで落ち財務体質を著しく低下させた。

日本SOCメーカと海外メーカとの固定費比較 |

データソース:Ventus Consulting Inc. 2010年6月 |

【参考文献】

1. Japan Overview Ventus Consulting Inc.

2. 日本半導体敗戦 湯之上 隆著

3. 岐路に立つ半導体産業、佐野 昌著

4. 日経マイクロデバイス 2010年1月 pp.26-27

【移動ページ】

業界動向/該当年代へ

【最終変更バージョン】

rev.004 2013/5/28 |