|

|

||||||||||

1996年、1997年 半導体不況(DRAM不況) 〜業界動向〜 |

||||||||||

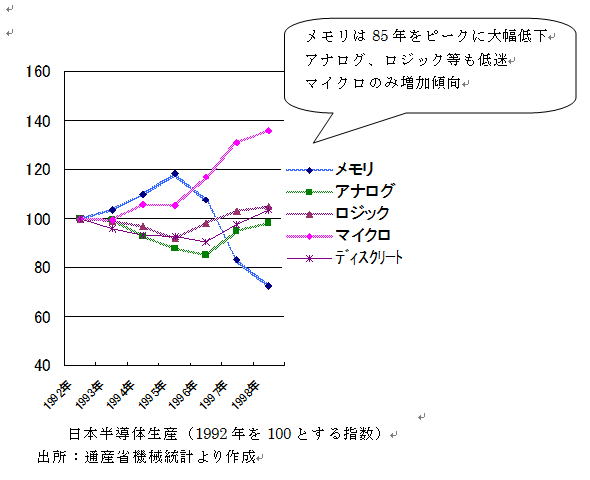

1985年のPCブームでDRAMを中心に大きな伸びを示した半導体需要は、95年末から一転して市況は軟化し1996年には前年比マイナスに転じた。これは1995年の半導体需要を支えたPCの法人需要が一巡し1995年末よりPCの生産が減産傾向が明らかになり、この結果PC需要を見越して増産を続けていた16MDRAMが急激な需要減少のために供給過剰となり世界各地域で在庫が増大したことでDRAM価格の急落が起こったことにより、マイナス影響は更に拡大された。「PCの減産で最も影響を受けたのはDRAMであったが、またPC互換機生産は台湾等のアジア全体に拡がったことでPCセット自体での価格競争が激化、部品としての半導体の価格引き下げ要因となりPC関連半導体、周辺機器用半導体にも影響を及ぼした。さらに96年後半からは64MDRAMの市場投入が本格化したが、市場ではこの時点ではアジアメーカによる16MDRAMの供給が続いており、16MDRAMの価格低下が64MDRAMの価格形成にマイナスの影響を与える結果となり半導体メーカの業績面にも多大のマイナスの影響を与えた。 64MDRAMではSamsungがいち早く製品化を行い市場のイニシャチブを獲得し、日系メーカではNECがこれに続いていたが他の日系メーカの出足は遅く、情報機器市場の回復傾向が明らかになった1998年時点ではSamsung、LGセミコンやマスク枚数の低減によりコスト競争力をつけたマイクロン等が供給上位となり、日系メーカのシェアは低下し業績面でもはかばかしい改善は期待できなかった。このDRAM不況はその後日系メーカ各社、富士通(1999年撤退)、日立、NEC(1999年エルピーダ設立別会社化)、東芝(2001年撤退)、等のDRAM撤退の契機ともなった。 またこの時期は民生機器でも需要を牽引する新たな製品がなかったことも半導体全体市況の低迷につながった要因のひとつであり、1997年に起きたアジア通貨危機もアジアでの民生機器の需要拡大傾向に大きく水を差す結果となった。 |

||||||||||

|

||||||||||

|

【参考文献】 1) ICガイドブック(2006年) (社)電子情報産業技術協会 2) 日本半導体年鑑 1999年版 プレスジャーナル 【移動ページ】 業界動向/該当年代へ 【最終変更バージョン】 rev.000 2010/10/24 |